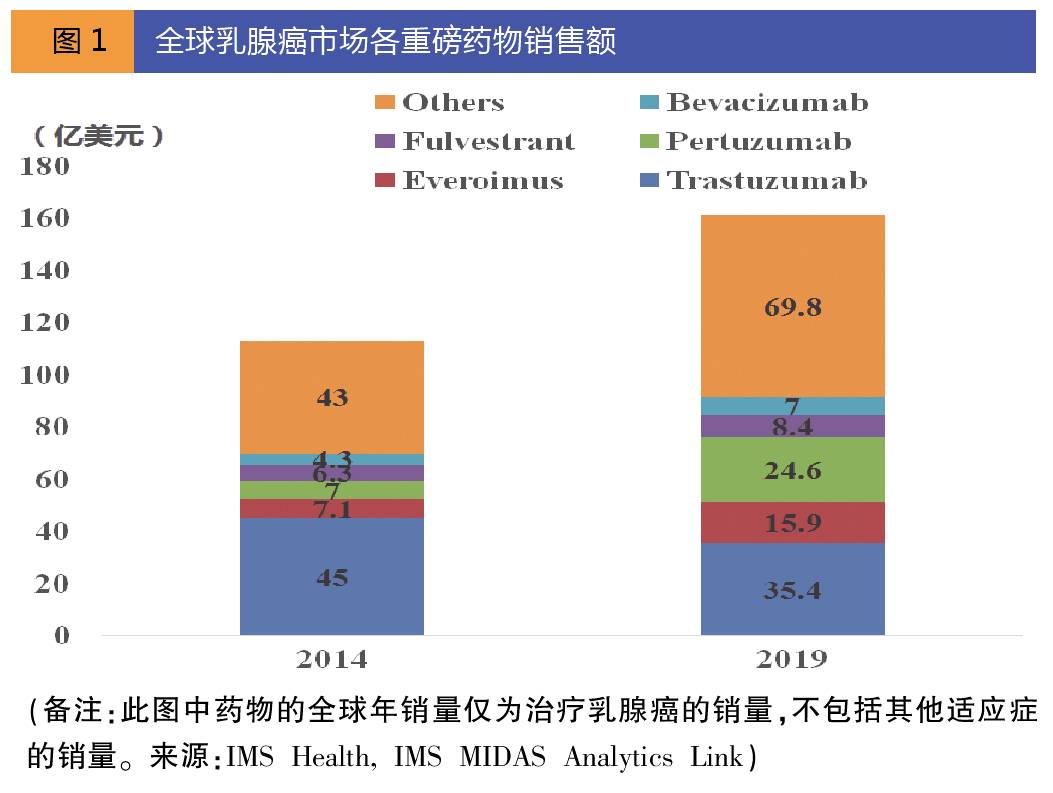

2019年,全球乳腺癌市场预计突破160亿美元,市场的增长主要由HER2阳性治疗药物如帕妥珠单抗(Pertuzumab,商品名Perjeta)和Ado-trastuzumab emtansine(商品名是Kadcyla)拉动。

然而,对于HER2阴性乳腺癌和三阴性乳腺癌仍然没有有效药物上市。一些在研的PARP抑制剂可能会对三阴性乳腺癌有效,如果未来上市,将进一步扩大乳腺癌市场规模。

CDK4/6抑制剂研发进展

针对ER阳性乳腺癌,目前最受关注的是CDK4/6抑制剂。通过选择性抑制细胞周期蛋白依赖性激酶4和6(CDK4/6),恢复细胞周期控制,阻断肿瘤细胞增殖。

其中辉瑞研发的Palbociclib于2015年底获得FDA的上市批准,是全球首个CDK4/6抑制剂,被FDA授予突破性疗法认定。PALOMA-1临床试验表明,Palbociclib联合来曲唑治疗组的无进展生存期PFS明显高于来曲唑对照组(20.2月vs10.2月),且整体缓解率较对照组提高16%(55.4%vs39.4%),被誉为乳腺癌市场的又一重磅药物。

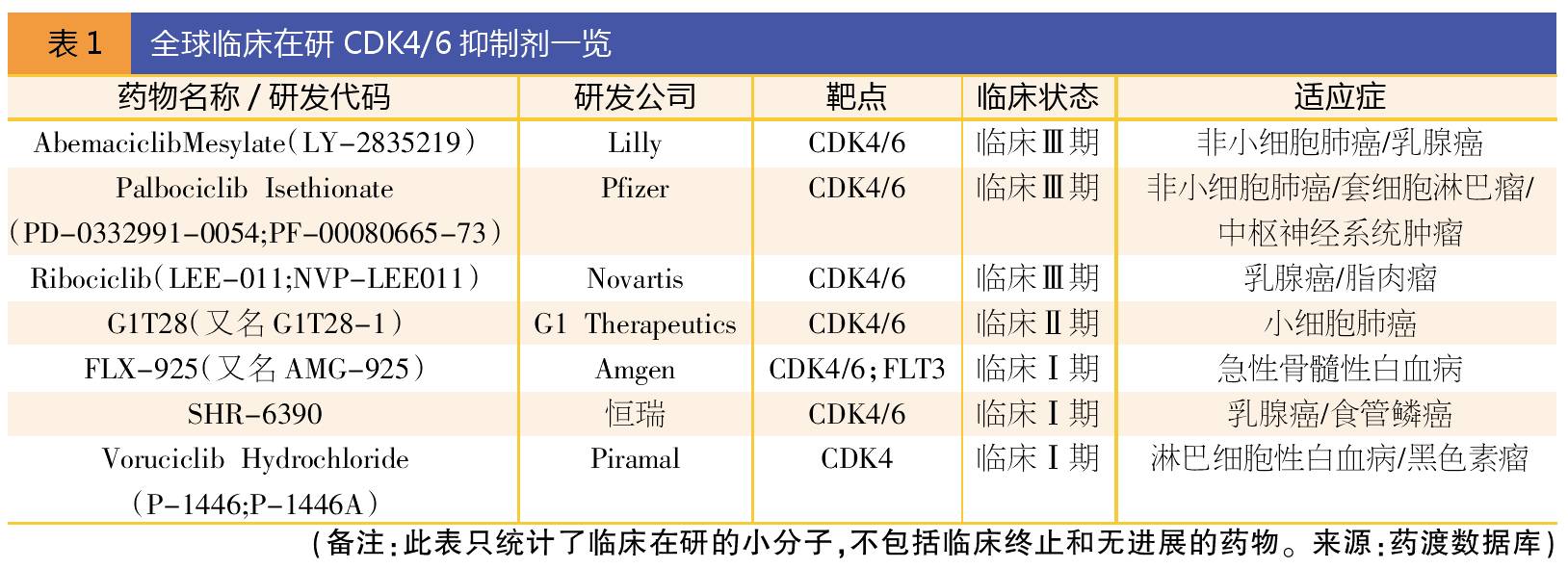

目前全球在研的CDK4/6抑制剂有7个,其中礼来、辉瑞、诺华的3个品种已进入Ⅲ期临床,适应症不仅限于乳腺癌。

(点击图片可放大)

首个上市药Palbociclib

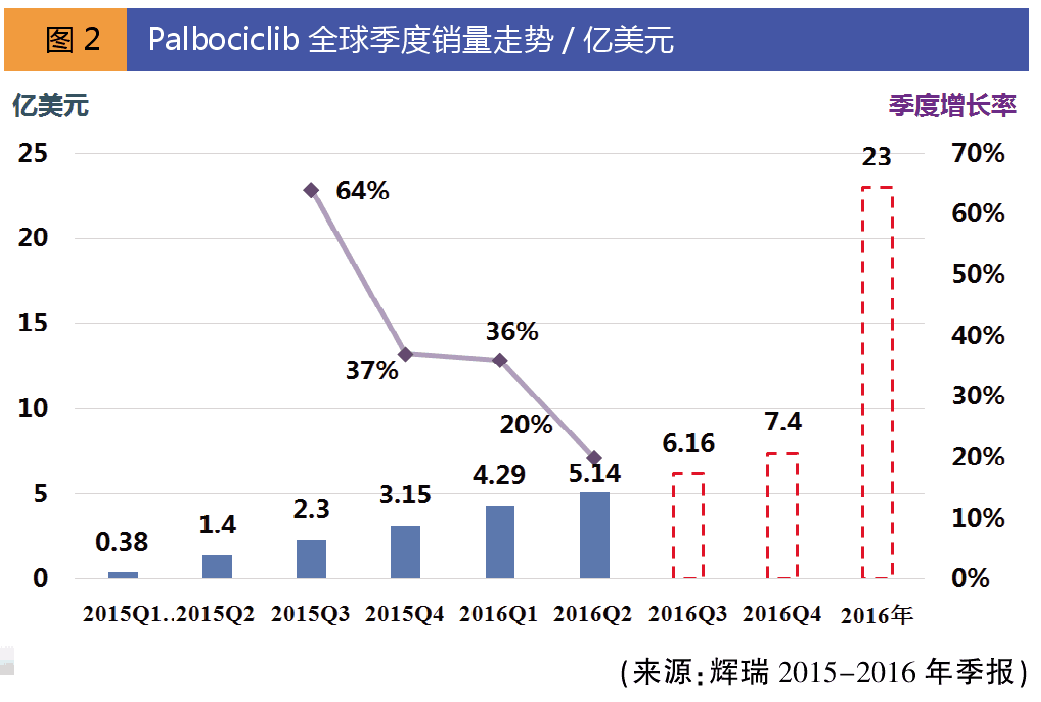

自2015年2月3日获FDA批准以来,Palbociclib(帕博西尼)顶着首个CDK4/6小分子抑制剂的盛名,其销售表现也没让人失望。

Palbociclib在上市第一年全球销售额就高达7.23亿美元。而2016年前两个季度的销售额已接近10亿美元(9.43亿美元)。照目前的增长趋势保守预测,2016年Palbociclib全年销售额将突破23亿美元。而之前Evaluate pharma预测称,2020年全球销量高达38.3亿美元,低估了其市场潜力。Palbociclib现在仅仅是拿下了美国市场,待中国、欧盟、日本获批上市后,可期待其全新表现。

国内竞争格局

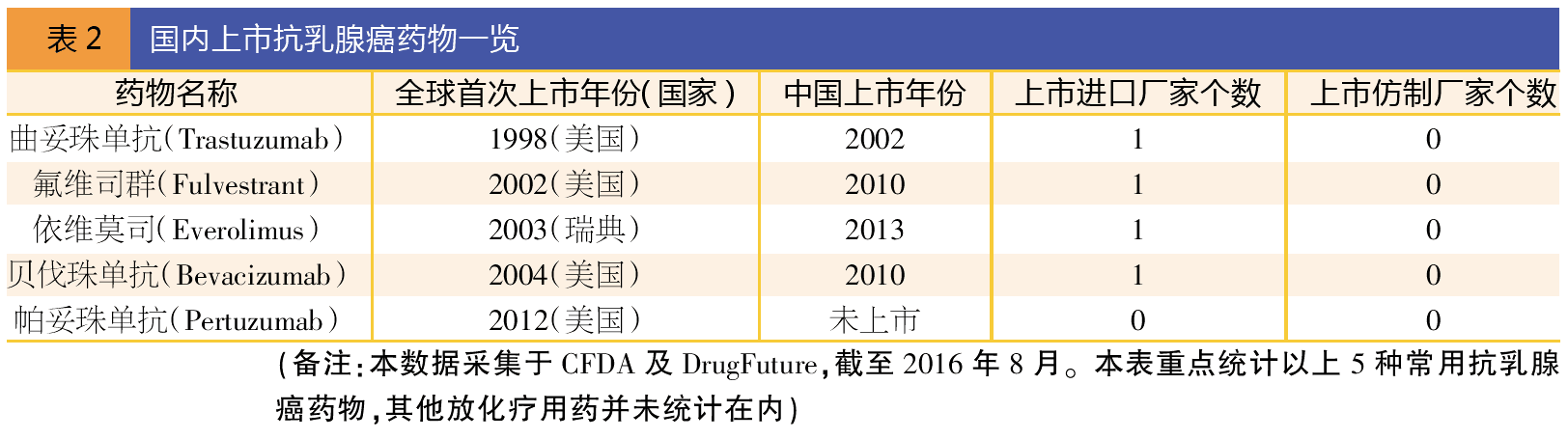

国内市场上,抗乳腺癌药物集中在几个老品种,如曲妥珠单抗、氟维司群、依维莫司和贝伐珠单抗,以及环磷酰胺、紫杉醇等放化疗用药。

(点击图片可放大)

针对CDK4/6靶点,国内自主研发的1.1类的药物,已向CDE申报临床的只有1个。由江苏恒瑞医药研发的SHR6390,于2015年10月获批临床,目前进入临床Ⅰ期,一旦上市将抢占国内乳腺癌市场。

(点击图片可放大)

Palbociclib目前国内的主要竞争对手,是已上市的老品种抗乳腺癌药。

但是,截至2016年8月,CDE申报Palbociclib的厂家,除了其原研公司,还有14家中国药企。而辉瑞的申报已于2014年7月获批临床。至今没有国内厂家获批临床。其中2家不批准,8家临床申报处于在审评,3家在审批,1家审批完毕待制证。

此外,国内制药巨头恒瑞自主研发的同靶点小分子SHR6390已进入临床Ⅰ期,一旦先于Palbociclib在国内获批上市,将抢占乳腺癌市场,顺势挤压Palbociclib的市场。

3、260亿骨矿市场,谁是下一个挑战者?(附TOP5品种分析)

传统治疗骨质疏松的药物主要是双膦酸盐类,抑制骨吸收药物雌激素、降钙素类,增加骨形成的药物甲状旁腺素、维生素D等。全球许多国家已上市的抗骨质疏松药物超过了60多种,在老年人和女性绝经后骨密度下降和骨质疏松方面发挥了重要作用。值得关注的是,随着新药研发管线的扩展,单克隆抗体(monoclonal antibody;McAb)类药物给骨质疏松市场增添了新的血液,从而使小分子药物面临着新的挑战。

骨质疏松及补钙市场将达260亿元

市场调研显示,随着全球消费市场质量的转变,营养产品市场正在发生着变化,推动预防骨质疏松及矿物质市场的进一步繁荣。这也是我国“十三五”期间矿物质市场、功能性食品新的亮点。具体来说,膳食补充剂已是补充微量元素及矿物质的首选途径,这推进了抗骨质疏松及钙制剂市场的同步增长。

根据最新公布的数据,2015年国内抗骨质疏松及补钙市场规模已达到220亿元市场规模,其中国内医院抗骨质疏松及钙制剂市场为98.95亿元,同比上一年增长了11.43%。2016年上半年医院抗骨质疏松及钙制剂市场也达到51.88亿元,预测2016年国内抗骨质疏松及钙制剂市场将达到260亿元。

统计表明,国内医院市场抗骨质疏松及补钙市场有60个品种,主要由促进骨钙形成药物、双膦酸类药物、雌激素受体调节药物和降钙素类及多肽类药物组成,主要剂型为口服片剂、胶囊剂、颗粒剂和注射剂等。

抗骨质疏松补钙市场TOP10的品种是唑来膦酸、骨化三醇、碳酸钙VD3、阿法骨化醇、鲑鱼降钙素、阿仑膦酸及阿仑膦酸VD3、钠钾镁钙葡葡糖、伊班膦酸、醋酸钙、帕米膦酸;抗骨质疏松补钙市场TOP10药物占据了总体市场的58.55%。

唑来膦酸钠领跑市场

2001年,FDA批准了瑞士诺华的唑来膦酸钠,商品名Zometa,是用于恶性高钙血症、骨质疏松和变形性骨炎治疗的新一代双膦酸盐药物。

临床证明,唑来膦酸钠是治疗骨转移有效的药物,也是唯一被证实对除乳腺癌以外其他实体瘤有效的双膦酸盐。唑来膦酸钠能抑制因破骨活性增加而导致的骨吸收,其长效静脉滴注液是用于发生过髋部骨折患者预防再次骨折的药物,在预防妇女绝经后骨质疏松症、男性骨质疏松症发挥了作用。近两年,唑来膦酸钠在国内市场备受追捧。

2004年,诺华公司的唑来膦酸钠粉针剂引入中国市场,商品名“择泰”;2007年,唑来膦酸注射液也在我国进入临床,商品名“密固达”。目前,CFDA批准了北京诺华、江苏恒瑞、江苏正大天晴、扬子江四川海蓉、深圳海王、吉林西点、国药国瑞、山东新时代、成都天台山、南京制药厂等多家企业生产唑来膦酸钠原料药及制剂。

数据显示,2015年,国内重点城市样本医院唑来膦酸钠用药金额为3.99亿元,同比上一年增长了7.74%,三大主要厂家诺华、正大天晴、江苏恒瑞的市场份额分别为70.33%、14.13%、7.23%。

骨化三醇位居老二

骨化三醇由罗氏公司开发,1978年获得FDA批准,以商品名Rocaltrol上市。骨化三醇是人体内维生素D3最重要的代谢活性产物之一,能促进肠道对钙的吸收,缓解肌肉骨骼肌疼痛,并且调节骨质的钙化,对于肾性骨营养不良症的形成起着关键作用。1992年,我国开始进口罗氏的骨化三醇软胶囊,商品名“罗盖全”。

2003年,青岛海尔药业的骨化三醇胶丸获准生产,商品名“盖三淳”。随后,美国阿博特雅培(AbbVie Corporation)的注射剂、法国高德美公司(Galderma International)的软膏剂在国内上市。

2015年,国内重点城市样本医院骨化三醇用药金额已达3.36亿元,预测2016年呈现出平稳增长的态势。青岛正大海尔的盖三淳市场占有率逐年提高,2015年样本医院占有率已达50%,罗氏的罗盖全为49.21%,阿博特雅培的溉纯为0.30%。

碳酸钙VD3平民化

碳酸钙维生素D3对成年人缺钙所导致的骨质疏松有较好的预防和治疗作用。钙元素在维生素D3协同作用下容易被人体吸收,从而获得良好的补钙效果。

碳酸钙在我国已上市多年,CFDA现已批准了碳酸钙维生素D3咀嚼片及颗粒剂、碳酸钙维生素C咀嚼片、碳酸钙重质碳酸镁咀嚼片、牡蛎碳酸钙咀嚼片、碳酸钙二甲硅油咀嚼片和碳酸钙口服混悬液等多个品种上市。

碳酸钙维生素D3是碳酸钙及复方制剂这一类药物的领头羊。2015年,国内重点城市样本医院碳酸钙维生素D3销售额为1.42亿元,同比上一年增长5.84%。其主要品牌有惠氏制药的钙尔奇D、北京康远制药的朗迪、安士制药(中山)分装的美国小儿碳酸钙D3颗粒、上海通用药业的凯思立D。

阿法骨化醇进社区

阿法骨化醇具有调节人体钙、磷的平衡作用机制,并能增加钙和磷在肠道的吸收,降低血浆中甲状旁腺激素水平,以及改善绝经妇女和使用激素类药物引起骨质疏松,同时加转化生长因子-β和胰岛素样生长因子-I合成,促进胶原和骨基质蛋白合成;调节肌肉钙代谢,促进肌细胞分化,增强肌力,增加神经肌肉协调性,减少跌倒倾向。

作为是国内临床应用广泛的抗骨质疏松和骨密度低下的药物,阿法骨化醇已进入国内许多城市社区医院。20世纪90年代中期,国产阿法骨化醇由重庆药友制药开发上市。目前,我国已批准国内多家企业生产阿法骨化醇口服制剂。国内临床使用的进口药物有昆明贝克诺顿制药分装的Teva公司的阿法迪三(AlphaD3)、日本帝人公司的片剂萌格旺(Bon-One)、日本丸穗公司的胶丸龙百利(Lonpryl)、丹麦LEO Pharma公司的滴剂依安凡(Etalpha)。

2015年,国内重点城市样本医院阿法骨化醇销售额为1.13亿元,同比上一年增长12.61%。TOP5品牌市场占比上,中美合资昆明贝克诺顿制药的阿法迪三为73.01%,南通华山药业的阿法骨化醇胶丸法能为14.92%,日本帝人公司的萌格旺为3.44%,重庆药友的立庆为2.83%,华润双鹤的阿法骨化醇软胶囊为2.59%。

鲑鱼降钙素市场跌宕

降钙素是骨形成促进剂类药物,是人和动物甲状腺滤泡旁细胞分泌的激素,也是钙代谢过程中的三大调节激素之一。鲑鱼降钙素能直接作用于破骨细胞的受体,抑制破骨细胞活性,促进成骨细胞形成、转化为正常代谢。

合成鲑降钙素由瑞士诺华上市,商品名为Cibacalcin。国产鲑降钙素注射剂最先由河北联合制药于1997年开发成功,以商品名“邦瑞得”上市;随后北京银谷、上海第一生化、北京双鹭、桂林南药、青岛国大等公司的产品陆续上市,主要剂型有原料药、注射液和鼻用粉雾剂。

2015年,国内重点城市样本医院鲑降钙素的销售额为1.03亿元,同比上一年下滑了6.17%,北京诺华的密盖息占据65.87%,北京银谷制药的金尔力占据28.64%,其它厂家占的比重较小。

地诺单抗挑战传统骨质疏松市场

进入新世纪后,全球抗体类药物表现出强劲的增长态势。据IMS数据显示,2015年全球抗体药物市场规模已达到949亿美元,同比上一年增长了13.65%,预计2016年将突破千亿美元的市场规模。

随着单克隆抗体类生物药物的快速推进,2010年6月1日FDA批准了安进公司的地诺单抗(Denosumab,狄诺塞麦),临床用于处在高危骨折骨质疏松症绝经后妇女的治疗,商品名Prolia。这是第一个和唯一的FDA-批准的RANK配体抑制剂,高危骨折骨质疏松症患者每6个月皮下注射一次。

随后,美国FDA批准地诺单抗新的适应症,用于预防癌症已经转移并且损害骨质的肿瘤患者的病理性骨折、高钙血症、骨的手术或放疗、脊髓压迫综合症,商品名Xgeva。2013年FDA批准地诺单抗新适应症,用于手术不可切除性或手术切除可能导致严重并发症的骨巨细胞瘤(GCTB)成人患者及骨骼发育成熟的青少年患者的治疗,该药也是FDA批准的首个和唯一一个GCTB治疗药物。

2014年12月FDA批准安进地诺单抗又一个适应症,用于双磷酸盐疗法难治性由恶性肿瘤引发的高钙血症(HCM)的治疗,而且FDA已授予地诺单抗治疗HCM的孤儿药地位。

地诺单抗是一种特异性靶向核因子-κB受体活化因子配体(RANKL)的完全人源化单克隆抗体(IgG2单抗),阻止RANKL和其受体物质结合,抑制破骨细胞活化和发展,减少骨吸收,增加骨密度,具有较好的安全性和有效性。地诺单抗在升高骨密度方面优于阿伦膦酸,可缓解癌症骨转移患者的疼痛,改善患者的生活质量。

First Word数据显示,2015年全球地诺单抗(Prolia/ Xgeva)市场为29亿美元,同比上一年的24.81亿美元增长了16.88%。全球地诺单抗由安进、葛兰素史克和第一三共联合市场开发。据美国骨质疏松症基金会(NOF)估计,美国每年因骨质疏松性骨折而产生的直接医疗费用为140亿美元,到2040年将达到500亿美元。

随着人口的老龄化和医疗费用的不断增长,骨质疏松症的研究已经重新吸引了医药界的目光。一些新的作用靶点药物是研发管线中的亮点,其中组织蛋白酶K 、硬化蛋白(SOST)、NF-κB 受体活化因子配体等已受到关注,新作用靶点药物可以降解骨的有机基质,组织蛋白酶K抑制剂则可以抑制骨有机质的降解,从而提高骨密度。

本文来源:多个官方网站及资讯类网站,在此表示感谢!如本文存在侵犯权利之行为,请第一时间联系我,我将立即改正