药群论坛

标题: 2017年8月1日-8月7日医药全资讯 每天三分钟,知晓医药事 [打印本页]

作者: xiaoxiao 时间: 2017-8-6 02:33 PM

标题: 2017年8月1日-8月7日医药全资讯 每天三分钟,知晓医药事

2017年8月1日-8月7日医药全资讯 每天三分钟,知晓医药事

实在抱歉哈,忙碌的工作,每天的资讯信息,小编只能把资讯汇总

[attach]11262[/attach]

【国际医药信息】

1、吉利德Epclusa获美FDA批准治疗HCV-HIV共感染患者

8月2日,吉利德科学公司表示,美国FDA批准了公司Epclusa® (sofosbuvir 400mg/velpatasvir 100mg)的说明书扩展更新申请,使该药物成为了第一个全口服、治疗泛基因型慢性丙肝病毒和HIV病毒共感染的**患者的单一片剂疗法。

2016年6月28日,FDA批准Epclusa用于1-6基因型的伴/不伴肝硬化的慢性HCV病毒感染**患者的治疗以及联合利巴韦林治疗伴有中度至重度肝硬化(失代偿性肝硬化)患者。

Epclusa由于在HCV/HBV共感染患者中具有乙型肝炎病毒感染再激活风险,所以该产品说明书带有黑框警告。

科罗拉多大学医学院副主任医师,丹佛健康医疗中心感染疾病科负责人David Wyles博士表示:“在HIV感染的个体患者中,同时感染HCV的概率比较高,这次Epclusa的扩展使用批准,使具有较大治疗需求的HCV全基因型共感染患者可以得到这一单片药物的治疗,同时与抗逆转病毒疗法具有兼容性。同时,Epclus的这次批准,临床医生对于HCV/HIV共感染的治疗也将多出一个重要的新的治疗选择。 ”

这次补充新药申请(sNDA)是基于一项开标的临床3期研究ASTRAL-5的试验数据,该研究共入组106例患者,评估了1-4基因型HCV/HIV共感染患者接受12周Epclusa,同时可施用抗逆转录病毒药物治疗的疗效。这项研究,95%(101/106)的治疗患者达到了主要研究终点SVR12,该指标意味着治疗后12周检测不到病毒载量。

Epclusa在HCV/HIV共感染患者中的安全性同HCV感染患者的治疗相一致。最常见的不良事件(发生率至少为10%)包括疲劳(22%)、头痛(10%)。

吉利德科学公司总裁、首席执行官John F. Milligan博士表示:“Epclusa已经简化了HCV单独感染患者的治疗程序,我们非常高兴HCV/HIV共感染的患者也能得到这针对泛基因型的单一片剂的有效治疗。这次新的批准也践行了我们对HCV及HIV治疗界所作出的为患者带来可以进一步满足治疗需求的创新药物的承诺。”

2、血友病基因疗法进展:BMN270 开始三期,SPK8011 显示疗效

【新闻事件】:今天 BioMarin 宣布将开始 A 型血友病基因疗法 BMN270 两个剂量的两个独立三期临床,并开始建立批量生产设施。同一天,Spark 也宣布其同类药物 SPK8011 在两例病人显示早期疗效,VIII 号因子在用药 12 和 23 周后达到 11-14%。 VIII 号因子抗体、自发流血、血栓等不良反应没有发生,第三个病人将开始使用双倍剂量 SPK8011。今天 Spark 股票上扬 20%,而 BioMarin 有小幅下滑。

【药源解析】:血友病是一种严重的凝血障碍遗传疾病,其中 A 型血友病占多数,每 5000 新生儿有一例。这类病人先天缺少结合 IXa 和 X 因子的 VIII 号凝血因子,以前靠输血、后来有了重组 VIII 因子和凝血因子富集物,但都得静脉输入。罗氏的双特异抗体 Emicizumab 最近在晚期临床试验中显示良好凝血疗效,这个抗体只需一周一次皮下注射,方便很多。虽然临床试验中有一名患者因直肠出血死亡,但这个产品上市应该没有问题。

血友病是一种遗传疾病,所以是基因疗法的理想适应症。基因疗法与传统药物改变(多数是抑制、但也有受体激动剂)已有蛋白功能不同,可以人工引入缺失蛋白,这个独特优势令基因疗法一直是个潜在的重要新药开发领域。欧洲已经上市两个基因疗法药物,但美国尚无上市药物。2012 年 UniQure 的脂蛋白酯酶缺乏症药物 Glybera 成为史上最昂贵药物,单价超过百万欧元。但上市四年只卖出一支,去年已经撤市。葛兰素的 ADA-SCID 药物 Strimvelis 稍微便宜一点,今年刚卖出第一支。

基因改造即可以在体外也可以在体内进行,Strimvelis 和蓝鸟的贫血基因疗法都属于体外改造基因疗法。CAR- T 虽然不是引入缺失蛋白但因为在体外改造 T 细胞所以也属于这一类,诺华的 tisagenlecleucel- T 不久前获得 FDA 专家组的全票支持,有望今年上市。但是血友病基因疗法是更具挑战性的体内疗法,即直接注射到患者体内,然后病毒载体把 DNA 运载到细胞核内。目前这种疗法因为递送技术和安全性限制主要限于相对独立的眼部疾病和容易到达的肝脏疾病(VIII 因子在肝脏合成),当然也有人在开发 SMA 基因疗法(中枢疾病)。未来基因疗法需要向其它组织如肌肉、心脏等遗传疾病多发组织扩展。

BMN270 使用 12 周和 SPK8011 类似,也是产生 10-20% 的 VIII 因子,但随着时间延长 VIII 因子会逐渐增加到接近正常值(50% 以上)。超过 5% 已经算是轻度血友病,超过 12% 即有正常凝血功能,所以这两个药物潜力很大。当然这两个药物加起来才有十几人使用,观察时间也不到一年。而血友病要终生用药,因为有一些控制手段所以对严重不良反应耐受有限。BMN270 的三期临床估计会招募近 100 患者,和 Emicizumab 的三期差不多,可以更精确定义疗效和安全性。基因疗法的一个重要优势是可能只需注射一次,当然如果出现毒副反应逆转也更困难。除了这两个凝血药,Spark 的视网膜疾病药物 Luxturna 已经递交上市申请,有望年底上市。基因疗法经历 30 年磕磕绊绊,现在终于要登上大雅之堂。

3、美FDA批准罕见病囊性纤维化药物Kalydeco

Vertex药业今日宣布,美国食品和药物管理局(FDA)已批准KALYDECO®(ivacaftor)用于2岁及以上的五种特定突变类型囊性纤维化(CF)患儿,这类患儿的囊性纤维化跨膜电导调节(CFTR)基因存在剪接缺陷。

2017年5月该药物被批准由于其他的23项突变类型,此次批准是基于KALYDECO的3期临床数据的体外分析。这两项批准都得到五年多的实际临床案例的支持,KALYDECO既定的安全性和功效性也得到了很好的证实。

受此利好消息影响,Vertex将KALYDECO产品2017年的收入预期增加至7.7-8亿美元。Vertex对囊性纤维化领域全部产品的2017年收入预期为18.7-21亿美元,其中包括ORKAMBI药物(预期收入11-13亿美元)。此前,FDA批准Orkambi只能用于12岁及以上的患者,随着批准扩大至6岁的儿童,目前美国可以使用Orkambi治疗的患者大约有11000人。

Vertex执行副总裁兼执行副总裁Jeffrey Chodakewitz表示,“在KALYDECO成为第一个批准用于治疗囊性纤维化的五年内,我们一直努力为所有可能受益的患者提供这一宝贵的治疗机会。我们将继续达成这一目标,直到所有囊性纤维化患者都能战胜这一种严重的、危及生命的疾病”。

囊性纤维化(CF)是由囊性纤维化跨膜电导调节因子(CFTR)基因突变导致CFTR蛋白功能缺陷或缺失所致的罕见遗传性疾病,该病困扰着全球约7万人。缺陷或遗漏的蛋白质导致许多器官(包括肺部)的盐(钠和氯)和水流入或流出细胞不良。CFTR蛋白通常调节细胞膜的离子运输,基因突变能导致蛋白产物功能的破坏或丧失。当细胞膜离子运输被中断,某些器官粘液涂层的粘度将变稠。该病的一个主要特征是呼吸道积聚厚厚的粘液,导致呼吸困难及反复感染。

KALYDECO(ivacaftor)是CFTR基因中具有特异性突变的CF患者的首选药物,又被称为CFTR增效剂,是一种口服药物,旨在保持细胞表面的CFTR蛋白质开放时间更长,以改善细胞膜上盐和水的运输,有助于水合和清除气道中的粘液。KALYDECO 150 mg片剂可用于**和6岁及以上儿科患者使用;50 mg和75 mg颗粒适合2-6岁以下的儿科患者,并需要配合含有脂肪的软食或液体共同服用。

KALYDECO批准用于治疗的五种突变类型为:2789 + 5G-> A,3272-26A-> G,3849 + 10kbC-> T,711 + 3A-> G和E831X。具有这些突变的患者通常会发生进行性肺功能衰退和其他并发症的疾病。以上物种类型的患者均参与了先前公开数据的3期EXPAND临床研究,研究结果显示接受KALYDECO单一疗法的患者达到主要功效终点并且药物耐受良好。

此前,FDA于2014年6月批准Kalydeco用于携带9种非G551D门控突变中任意一种突变的6岁及以上CF患者,包括:G178R,S549N,S549R,G551S,G1244E,S1251N,S1255P,G1349D或G970R。欧盟于2014年8月批准Kalydeco用于携带8种非G551D门控突变中任意一种突变的6岁及以上CF患者,包括:G178R,S549N,S549R,G551S,G1244E,S1251N,S1255P,G1349D。

4、阿斯利康在研淋巴瘤新药 Acalabrutinib 获突破性疗法认定

今日,阿斯利康 (AstraZeneca) 及其血液学研发卓越中心 Acerta Pharma 宣布,美国 FDA 向其在研新药 acalabrutinib 颁发了突破性疗法认定,用于至少接受过一次治疗的套细胞淋巴瘤 (MCL) 患者。这也是继 PD-L1 抑制剂 Imfinzi 在昨日获得突破性疗法认定后,阿斯利康在本周斩获的第 2 项突破性疗法认定。值得一提的是,这是阿斯利康在血液癌症的治疗领域收获的首个突破性疗法认定!

套细胞淋巴瘤 (MCL) 是一种高侵袭性的 B 细胞非霍奇金淋巴瘤(NHL),患者预后很差。治疗这种恶性疾病,也是血液癌症新药研发人员的一个目标。

Acalabrutinib 是一种具有高选择性、强效的 Bruton 酪氨酸激酶 (BTK) 共价抑制剂,在临床前试验中观察到的非靶向活性极小。这一正在开发中的新药有望用于治疗多发性 B 细胞癌和其他癌症。Acalabrutinib 的开发项目包括治疗慢性淋巴性白血病(CLL)、MCL、华氏巨球蛋白血症(WM)、滤泡性淋巴瘤、弥漫性大 B 细胞淋巴瘤(DLBCL)、多发性骨髓瘤的单药和组合疗法,以及治疗实体肿瘤的单药和联合试验。总共有超过 2000 名患者,多于 25 个使用 acalabrutinib 的临床试验正在进行或已经完成。2015 年 9 月,acalabrutinib 由 FDA 颁发用于治疗 MCL 的孤儿药资格,并于 2016 年 3 月由欧盟委员会颁发治疗 CLL、MCL 和 WM 的孤儿药资格 。

FDA 的这项突破性疗法认定,是基于 acalabrutinib 在一项名为 ACE-004 的 2 期临床试验中展现出的良好临床数据。这一认定能加快新药的开发与审评,有望加速这款用于治疗严重疾病的新药的上市流程。

阿斯利康的全球药物开发和首席医学官 Sean Bohen 博士说:“对于那些未在当前治疗中得到缓解的 MCL 患者来说,新的疗法迫在眉睫。Acalabrutinib 的突破性疗法认定将帮助我们尽快将这一潜在的新药带给需要的患者。”

Acerta Pharma 的首席执行官 Flavia Borellini 博士表示:“这是我们在血液学领域一个令人兴奋的里程碑。Acalabrutinib 是一种有效的、不可逆的 BTK 抑制剂,对其靶标具有很高的特异性。如果得到批准,那么患有这种灾难性疾病的患者将可能迎来具有临床意义的治疗新选择。”

5、FDA批准首款致癌代谢物合成抑制剂enasidenib

【新闻事件】:今天FDA批准了新基和Agios的变异IDH2抑制剂enasidenib (商品名Idhifa,曾用名AG-221)用于治疗IDH2变异、复发难治型AML,同时批准了雅培的RealTime IDH2检验试剂盒。这个决定是根据一个199人参与的一/二期单臂临床试验结果,使用6个月以上Idhifa有19%病人完全应答。中值应答时间为8.2个月,完全应答人群中值生存期为19.7个月。34%用药前需要输血的病人用药后可以避免输血,但77%患者也出现白血球增多、维甲酸综合症等严重副反应。IDH2变异占AML患者的8-19%,美国有1200-1500此类病人。Idhifa每月价格约25000美元,患者平均用药时间约为4个月。

【药源解析】:肿瘤代谢疗法和化疗、免疫疗法不同,是通过降低致癌代谢物(oncometabolites)间接抑制肿瘤生长。IDH2(异柠檬酸脱氢酶)是能量代谢的一个酶,催化异柠檬酸到酮戊二酸(alpha-KG)的转化。AML中常见的这个变异IDH2不仅没有这个正常的催化功能,还获得了一个新的催化功能,能催化酮戊二酸到羟基戊二酸(2-HG)的转化。而2-HG抑制一些表观遗传氧化酶,造成基因表达异常而诱发癌症发生。其它致癌代谢物包括富马酸、琥玻酸等。Idhifa是第一个上市的致癌代谢物合成抑制剂。

AML在常见血液肿瘤控制较差的一个,复发率很高。近年少数上市的AML新药包括中国科学家发现的砒霜,用于一种叫做APL的罕见AML(<10%)。去年以色列公司BioLineRx的CXCR4受体反向激动剂BL8040在一个r/rAML二期临床也产生与enasidenib类似的38%应答率。BCL抑制剂Venclexta也获得AML突破性地位。Idhifa只用于IDH2变异人群,从机理看难以通过组合扩大人群,所以应该算作一个niche产品。今天这个批准显然是加速审批,一个叫做IDHintify与标准疗法比较的三期临床正在进行中。

Idhifa是一个三氮杂苯衍生物,与一些激酶抑制剂结构、尤其是常见PI3K抑制剂很相似,但Agios今年发表的文章详细鉴定了Idhifa的激酶选择性,在几十个激酶中没有任何活性(包括PI3K)。这类结构也常有微小管抑制活性,这个脱靶活性也可能导致肿瘤细胞死亡。虽然现在对Idhifa来说机理已经不重要,但对于想进一步优化这个药物的厂家来说抗癌活性来自哪里十分重要。虽然公开报道的数据显示抑制IDH2的确是活性来源,但因为并不是所有数据都会公开(比如是否有其它降低2-HG的类似物缺少抗癌活性?)所以想要me-too这个产品的厂家还要仔细研究一下它的全面性质。

FDA今年三月受理Idhifa的上市申请,PDUFA日期为8月30日,所以今天批准提前了近一个月。Idhifa获得孤儿药地位和优先审批,投资者对其上市并不意外,今天Agios只上扬4%。Agios是2008年才成立的公司,Idhifa临床研究只有三年时间。虽然有新基的参与,一个新创公司如此高效率上市一个全新靶点、全新治疗板块药物非常不容易。和众多市值长期在一两千万美元徘徊的生物技术公司比,Agios算是非常成功的。

6、里程碑事件:Kite第一家向欧盟递交CAR-T疗法上市申请

Kite制药7月31日宣布,已经向欧洲药品管理局(EMA)提交了axicabtagene ciloleucel(KTE-C19)的上市申请,用于治疗不适合接受干细胞移植的复发或难治性大B细胞淋巴瘤(DLBCL)、转化型滤泡性淋巴瘤(TFL)、原发性纵隔大B细胞淋巴瘤(PMBCL)患者。

Kite是第一家向欧盟提交CAR-T疗法上市申请的制药公司。此外,KTE-C19也已经向FDA提交了上市申请,并在5月27日获得FDA的优先审评资格,PDUFA预定审批期限是2017年11月29日。

值得一提的是,欧盟在2016年3月正式实施“优先药物(PRIME)”资格认定,类似于FDA的突破性药物资格认定,当然,二者也有细微的差别(见:重磅 | 欧洲版“突破性药物”通道正式实施!)。KTE-C19正是第一批获得欧盟“优先药物”认定的4个药物之一(见:EMA公布首批“优先药物”名单:Biogen等4家公司入选)。根据优先药物的政策激励,KTE-C19也获得了EMA的加速审批资格。

Kite向欧盟提交KTE-C19的上市申请主要依据ZUMA-1研究的结果。在ZUMA-1研究中,患者接受一剂KTE-C19注射治疗后,客观缓解率达到82%。在8.7个月的中位随访时间内,44%的患者维持缓解,而且有39%为完全缓解。最常见的3级以上不良事件包括细胞因子释放综合征和神经毒性,上述不良事件均可逆转。

非霍奇金淋巴瘤是一种血液肿瘤,欧洲大约有9.3万例患者。DLBCL是NHL的一种亚型,病情进展迅速,虽然多数患者在初次治疗后可以获得和维持完全缓解,但通常会再次复发并且对初始疗法不再产生应答,因此临床预后极差。Kite预测大约有7800例DLBCL患者可以从CAR-T疗法中获益。

7月13日,FDA肿瘤药物专家咨询委员会(ODAC)以10:0的投票结果一致推荐批准诺华CAR-T疗法Tisagenlecleucel(CTL-019)上市,用于治疗复发或难治性儿童和年轻**急性淋巴细胞白血病(ALL)。FDA将在2017年10月3日前依据专家意见做出最终审批决定。

Kite制药CEO Arie Belldegrun表示:“KTE-C19在欧洲提交上市申请是CAR-T疗法开发史上的一个里程碑事件,我们将与CHMP和先进疗法委员会紧密沟通,尽快让这一个革命性的肿瘤治疗方法在欧洲上市。

7、阿斯利康免疫新药Imfinzi获突破性疗法认定,治疗肺癌

阿斯利康(AstraZeneca)今日宣布,美国FDA授予PD-L1抑制剂Imfinzi(duravulumab)突破性疗法认定,用于治疗局部晚期、不可切除的非小细胞肺癌(NSCLC)患者,这些患者经过铂类放化疗后疾病未进展。

局部晚期(III期)NSCLC约占所有NSCLC发病的三分之一,影响着发达国家约10万人口。这些人中约有一半的肿瘤都无法切除,目前的标准治疗是放化疗加主动监测。但这一疾病的预后并不理想,长期生存率也很低。

Imfinzi作为一种直接靶向PD-L1的人源单克隆抗体,可以阻断PD-L1与T细胞上的PD-1和CD80的相互作用,抵抗肿瘤的免疫逃避手段,并诱导免疫应答。阿斯利康的首席医学官Sean Bohen博士表示,如果Imfinzi被批准用于局部晚期、不可切除NSCLC的治疗,将会提供一种全新的治疗选择。

FDA颁布的这项认定是在阿斯利康公布了3期临床试验PACIFIC的中期结果之后。这项试验的中期结果显示,Imfinzi在改善无进展生存期(PFS)方面具有统计学和临床重要意义,到达了研究的主要终点。目前,阿斯利康还在等待总生存期(OS)的结果。

“对于放化疗后未进展的患者来说,目前唯一的选择是主动监测。但不幸的是,大部分患者的癌症通常会在12个月内进展为转移性疾病。在早期、非转移性的情况下,Imfinzi是首个显示出显著临床益处的免疫肿瘤学药物。因此,在突破性疗法认定后,我们希望可以尽快将其带给患者,”Bohen博士说。

Imfinzi曾在今年5月份加速获批用于局部晚期或转移性尿路上皮癌的治疗。我们期待Imfinzi针对这一新的适应症的获批,为这些患者提供一种新的治疗选择。

【国内医药信息】

1、干货!2017国内干细胞治疗行业发展的行业分析报告!

本文转载自“国联证券”

近日,国联证券汇总了一份国内干细胞治疗行业发展的行业分析报告,在报告中明确了中国干细胞的行业发展现状、市场规模及影响行业发展的利弊因素,报告数据准确、来源权威,值得干细胞行业从业者拜读。

1行业概况

(一)行业基本概况

干细胞是一类具有自我复制能力和多向分化潜能的多能细胞,是人体的种子细胞,被医学界称为“万用细胞”。干细胞及其分化产品为有效修复人体重要组织器官损伤及治愈心血管疾病、代谢性疾病、神经系统疾病、血液系统疾病、自身免疫性疾病等重要疾病提供了新的途径,以干细胞治疗为核心的再生医学,将成为继药物治疗、手术治疗后的另一种疾病治疗途径,从而成立新医学革命的核心。

《干细胞治疗适应症分布图》,数据来源:Wind资讯

2006年2月9日,国务院指出:“未来的15年,提高人口质量和全民健康水平,迫切需要科技提供强有力支撑。”发展思路是:“疾病防治重心前移,坚持预防为主,促进健康和防治疾病结合。研究预防和早期诊断关键技术,显著提高重大疾病诊断和防治能力。”这是中国首次将干细胞研究技术作为重点技术领域写入国家重大科技战略发展计划。

2007年至2012年期间,中国基本奉行了“干细胞是医疗手段而不是药物”的监管思想,在这一指导思想下,又由于干细胞产业的巨额利润,全国超过62%的甲级医院(含军区医院)均“以医疗单位的资质”开展了不同程度的干细胞治疗业务。甚至致使境外许多医疗及科研人员来华进行干细胞研究,部分境外的旅游团甚至以“干细胞旅游”的广告让外国公民进入中国进行干细胞治疗,从而引起了以“干细胞是药物,需通过谨慎实验并严格加以监管”为主导思想的西方发达国家的谴责。

2012年1月10日,迫于国内对干细胞法规出台的迫切性及国际卫生组织的压力,卫生部叫停中国大陆境内所有的干细胞治疗活动;从此,中国的干细胞行业也终于正式步入国家法规的监管之下。

2013年3月7日,卫生部/国家食药监总局联合发布《干细胞临床试验研究管理办(试行)》、《干细胞临床试验研究基地管理办法(试行)》以及《干细胞制剂质量控制及临床前研究指导原则(试行)》,规范中国干细胞研究和应用,根据这三项法规,干细胞产业将形成:“干细胞库(药种)→干细胞制剂制备企业(药厂)→医疗服务机构(医院)”这一产业链条,而其中,干细胞库更是已成为整个产业的基础和核心。在ZF的大力投入和科研人员的不断突破创新之下,中国干细胞产业已经处于继欧美发达国家之后第二梯队中的领先地位。

2015年2月26日,经过了ZF、国内生物医药、临床医学、法律等各方面专家2年的反复讨论后,中华人民共和国科学技术部颁布《国家重点研发计划干细胞与转化医学重点专项实施方案(征求意见稿)》。该方案明确了从2015年至2020年期间干细胞研究领域的总体目标和主要任务。而干细胞研究首次以国家重点科研任务明确在了该法规之中。同年7月20日,国家卫生计生委、国家食药监总局颁布了《干细胞临床研究管理办法(试行)》。该办法是自2012年国内干细胞治疗的全面叫停后的3年来,首次以国家法规的形式通过8大章节55条细则详细地公布了干细胞临床治疗的前期化标准。这也直接意味着我国全面、有序开展干细胞临床治疗时代已经开启。

纵观中国干细胞科技和产业过去十年来的发展,可以清晰地看到一个从非完全规范到全规范、从模糊到清晰、产业发展态势从弱到强、且ZF支持力度持续上升的轨迹。

(二)行业发展现状

从全球市场来看,干细胞技术及开发近年来一直受到国际资本市场的热捧,仅在美国纳斯达克挂牌的上市股票中,干细胞概念股的相关市值就超过300亿美元。三胜《2014-2018年中国干细胞市场全景调研与发展趋势预测分析报告》预测,全球干细胞产业近两年的潜在市场约800亿美元,而到了2020年前后可高达4000亿美元。第一创业机构的研究报告指出,在国家政策与资本催生下,中国干细胞产业已经形成了从上游存储到下游临床应用的完整产业链,预计未来5年干细胞产业收入将会从目前的20亿增长到300亿,年均增长率达170%。从收集携带干细胞的人体废弃物样本,到提取扩增干细胞,再到干细胞的存储直至干细胞应用,干细胞产业链各个环节均有较高的利润空间,具有良好的赢利性。

根据《2014-2019年中国干细胞医疗行业市场分析与投资前景预测报告》,中国目前干细胞的产业化应用主要在干细胞存储、细胞制备、研究技术、治疗解决方案以及相关基础服务等方面。干细胞研究领域,有很多机构和企业,但大部分还处于探索阶段;目前已经上市的中源协和,还有后获得风险投资的北科生物都在这一领域开拓空间。干细胞治疗领域,每年新进入干细胞治疗领域的医院增长数量达到几十家,许多专业医院也积极开展干细胞治疗的新方法新技术的尝试。此外,我国已经建立起多家产业化基地,包括国家干细胞产业化华东基地、国家干细胞产业化天津基地、青岛干细胞产业化基地、无锡国际干细胞联合研究中心、泰州国家生物产业基地干细胞产业化项目基地等。2010年年底,国家干细胞与再生医学产业技术创新战略联盟的成立,促进了干细胞与再生医学技术的创新、成果转化和产业发展。

(三)上下**业之间的关联性

干细胞行业上游是干细胞采集与存储业务,主要模式为脐带血干细胞、脐带间充质干细胞、**造血干细胞、**亚全能干细胞、**间充质干细胞、脂肪干细胞、经血等物质的采集与存储;下游主要以开发干细胞制剂、干细胞新药、干细胞医疗技术应用等为主,从而形成一条很大的产业链。

1、产业链上游分析

干细胞采集与存储行业上游包括生物制剂、生物实验耗材及设备等。生物试剂行业主要为干细胞采集与存储提供保存液、消化酶、培养基、冻存试剂等。生物实验耗材为其提供一次性无菌培养皿/瓶、离心管等试验耗材。生物实验设备为其提供干细胞检测和制备的仪器设备。由于干细胞采集与存储上游产品丰富,供给充足,对公司发展不会形成制约。

2、产业链下游分析

下游主要以开发干细胞制剂、干细胞新药、干细胞医疗技术应用等为主。干细胞产品又包括干细胞药物、干细胞移植技术、干细胞美容与抗衰老技术,以及组织工程中的种子细胞、基因治疗的细胞载体、基于干细胞的药物筛选模型等,随着生物技术的发展,干细胞的应用领域会不断扩大。

目前全球有近10种干细胞产品上市,其余大部分处于在研阶段,国内则无任何形式的药物上市。有三种是经过两个国家审批的,比如比利时的TiGenix公司研发的ChondroCelect干细胞药物,2009年通过了欧洲EMA审批通过,2013年又通过美国的FDA的审批。美国Osiris公司研发的Prochymal干细胞药物,2009年通过美国FDA审批,同时在2012年又通过了加拿大HC审批通过。韩国的Medi-post公司研发的Cartistem可特立干细胞药物,2012年通过了韩国的FDA审核,2013年通过了美国FDA的审批。具体情况如下表所示:

(四)行业市场规模

根据国际研究机构Market Research和Transparency Market Research的研究数据显示,2010年全球干细胞市场规模大约为215亿美元,到2013年已经超过400亿美元,预计到2018年,全球干细胞医疗的潜在市场规模将达到1195亿美元。从市场分布来看,目前北美和西欧仍是最大的干细胞市场,分别占据了44%和38%的市场份额,而亚太地区排名第三,约占17%的市场份额。

数据来源:Market Research, Transparency Market Research

根据华宝证券研究所的研究报告数据显示,2009年我国干细胞产业收入约为20亿元,2012年我国干细胞市场规模达到62亿元,随着干细胞治疗的市场在不断扩大,2014年我国干细胞产业规模达到180亿,而据当时的预测,到2015年会达到300亿元,复合增长率超过50%。

数据来源:华宝证券研究所

(五)行业区域性、周期性与季节性特征

干细胞治疗主要针对神经系统疾病、心血管疾病、肝病、肾病、血液病、糖尿病,这类病种发生情况没有明显的周期性、季节性特征。

干细胞治疗技术走在当前生物医疗科技的前沿,对研发团队与设备有较高要求,且相应干细胞提取、存储及后续治疗费用昂贵,在经济较发达的一线、二线城市应用相对广泛,因此干细胞提取与存储业务在分布上呈现出一定的区域性。

2进入本行业的主要壁垒

(一)技术壁垒

干细胞产业属于知识密集、技术密集,且多学科高度综合互相渗透的新兴产业。干细胞相关产品的研发与应用具有较高技术含量,尤其是干细胞新药研发、细胞模型的建立等领域,需要分子生物学、临床医学、药学、生物工程、质量管理工程等多学科高层次人才的跨专业合作,才能保障项目顺利开展。国际上进行干细胞服务的企业主要通过项目合作研发、依托科研院所或高校共建实验室等方式,共同开展干细胞技术研发和产业化项目。我国行业法律法规的出台加强了对干细胞技术研究的规范化管理,因此,该行业具有较高的技术壁垒。

(二)人才壁垒

干细胞产业属于典型的高壁垒行业,人才队伍决定了企业发展空间,尤其是行业领军人物对行业发展至关重要。复合专业知识结构和研发应用能力的高素质人才是核心资源,对干细胞行业新进入者而言,在短期内**和构建专业结构合理的人才队伍,聘请行业权威人士担任首席科学家难度很高,同时在没有效益的前提下要保证人才队伍的稳定发展也有很大的难度,因此干细胞行业存在明显的人才壁垒。

(三)资金壁垒

干细胞产业属于新兴行业,行业处于萌芽期,因此很多停留在实验室研发阶段,未形成规模效应,属于高投入,低产出的行业。国内很多企业开始进入干细胞药物的研发阶段,均处于临床前研究,需投入大量人力物力财力,一量进入临床研究,资金投入将大幅增加,同时需要建设新的生产制备车间,并要通过GMP认证。重要的仪器设备基本依赖进口,且属于特别定制非标准设备,费用昂贵。后期建设销售网络也需要投入资金,一种新的产品要想在较短时间内占领市场,需要在市场推广与销售队伍建设过程中投入巨额资金。因此,大量资金需求提高了干细胞行业准入门槛。

(四)监管壁垒

干细胞行业作为生命科学、再生医学的交叉性学科,其研发条件、研发成果的管理与应用,都属于国家严格监管的范畴。因此国家在行业准入、临床研究、技术应用等方面制定了一系列的法律法规,对干细胞技术与产品的有效性、安全性进行严格的监管。

3影响行业发展的利弊因素

(一)影响行业发展的有利因素

1、国家产业政策的扶持

我国对干细胞技术非常重视,2006年初,国务院在《国家中长期科学和技术发展规划纲要(2006-2020)》中明确指出要大力发展生物技术,将“基于干细胞的人体组织工程技术”列入生物技术的前沿领域。

2010年,国务院发布《国务院关于加快培育和发展战略性新兴产业的决定》,将“生物产业”列入重点领域快速发展,推进生物制造关键技术开发、示范和应用,干细胞就属于此列。“十一五”期间,干细胞产业得到了国家“973计划”、“863计划”和“发育与生殖研究国家重大科学研究计划”等的大力支持。

2012年科技部发布《干细胞研究国家重大科学研究计划“十二五”专项规划》,将纳米研究、量子调控研究、蛋白质研究、发育与生殖研究、干细胞研究、全球变化研究列为6个国家重大科学研究计划“十二五”专项规划。

2016年8月,国务院正式印发《“十三五”国家科技创新规划》。干细胞与再生医学作为新型生物医药技术,被强调要有创新突破和应用发展,以推动技术转化应用并服务于国家经济社会发展,大幅提高生物经济国际竞争力。

2016年10月,科技部发布了《关于发布国家重点研发计划干细胞及转化研究等重点专项2017年度项目申报指南的通知》,“干细胞及转化研究”试点专项继入列2016重点专项之后再次作为重点专项之一,被要求从包括干细胞临床研究、干细胞资源库等8个方面全面部署研究任务,力求推动干细胞研究成果向临床应用的转化,整体提升我国干细胞及转化医学领域技术水平。

2016年10月,**中央、国务院印发的《“健康中国2030”规划纲要》全文发布,规划纲要提出,到2030年我国主要健康指标进入高收入国家行列,其中“干细胞与再生医学”作为重大科技项目被列入规划纲要,旨在推进医学科技进步,推动健康科技创新。

2016年12月,国务院正式印发《“十三五”国家战略性新兴产业发展规划》,对“十三五”期间我国战略性新兴产业发展目标、重点任务、政策措施等作出全面部署安排并明确,到2020年生物产业规模达到8-10万亿元。

2017年1月,发改委发布《“十三五”生物产业发展规划》关注生物科技行业;2月,发改委又发布了《战略性新兴产业重点产品和服务指导目录》,支持包括干细胞在内的细胞治疗产品等领域的生物产业发展。

2、行业发展趋于规范

2011年之前,干细胞领域发展快速,但是,由于缺少规范和监管,导致行业发展较为混乱。为促进干细胞行业规范运作,健康发展,原卫生部与国家食药品总局于2011年开展为期一年的干细胞临床研究和应用规范整顿工作。并于2011年底,发布《关于开展干细胞临床研究和应用自查自纠工作的通知》,要求整顿正在开展的干细胞临床应用。

2015年,国家卫计委与食品药品监管总局颁布《干细胞临床研究管理办法(试行)》和《干细胞制剂质量控制及临床前研究指导原则(试行)》,此两大政策出台意味着中国干细胞产业正式有了明确的法律法规,旨在规范干细胞临床研究行为,保障受试者权益,促进干细胞研究健康发展,为干细胞产业规范化发展奠定了良好的政策基础。

2016年12月,国家食药监总局颁布《细胞制品研究与评价技术指导原则(征求意见稿)》,首次将干细胞纳入药品管理,并明确企业可以按照国家食药监总局要求,开展临床前和临床试验,并向国家食药监总局申报IND临床批文、NDA新药**和生产批文。

(二)影响行业发展的不利因素

1、监管体系有待健全

目前针对干细胞研究、临床应用及产品研发的监管文件,均以办法、指南、原则等为主,没有上升到立法阶段,缺少可操作性。由于法律监管力度不足,行业标准不明确,制约行业发展。

2、技术创新能力不足

我国干细胞行业发展以干细胞采集与存储为主,缺乏具有核心技术、人才的企业,在产品和技术创新能力方面欠缺,不利于行业内外交流和发展。国外技术逐渐走向成熟,而我国干细胞产业化发展滞后,创新成果转化能力不足,随着国外具有强大研发实力和技术的企业加速流入中国,对国内企业发展形成冲击不可避免。

3、资金投入不足

目前我国干细胞研究资金主要来自ZF或社会赞助,企业发展明显受制于资金不足。虽然国内社会资本及VC/PE普遍看好干细胞行业发展,但由于投入大周期长,导致对干细胞行业风险投资资金有限,制约了干细胞行业发展进程。

(三)行业的基本风险特征

1、行业监管政策不尽完善的风险

我国干细胞领域配套法规尚在不断完善的过程之中,能否尽快建立、完善和细化我国关于干细胞研究和应用的管理法规,使之清晰、有效、规范和可执行,会对公司持续经营产生影响。人类的胚胎干细胞取得来源涉及道德伦理上的约束,美国作为细胞生物技术起步较早的国家,但曾因为伦理争议而使得干细胞技术研究一度暂停。因此,受法律政策的滞后性、保守性和伦理方面的制约,干细胞技术的发展有一定的不确定性,行业监管政策的不完善给公司持续经营能力带来一定风险。

2、产品研发风险

细胞治疗是国际生物技术领域的前沿尖端科技。公司所掌握的细胞技术在技术含量、研究开发及产业化水平方面已达到先进水平,但具体研发项目仍存在研发结果达不到预期效果的客观风险。由于细胞治疗领域研发及应用研究需要坚实的技术、人才、资金支持,如技术研发失败,或者技术成果无法顺利转化为产业化应用,公司将面临较大的损失。

3、医疗纠纷的风险

细胞治疗技术作为一种新型治疗手段,有着传统方式无可取代的优点,但是仍然会面临医疗纠纷的风险。由于细胞技术属于生物科学的前沿技术,且患者的体质、病症各异,细胞治疗不排除造成治疗效果不佳,或产生副作用的后果,由此可能引发的医疗纠纷也是生物科技企业面临的风险之一。

4、人才流失风险

技术人员是公司可持续发展的重要驱动力之一,公司作为高新生物科技企业,专业技术人才对公司技术发展和创新起到重要作用。公司虽然采取了一系列措施稳定技术人员队伍并取得了较好的效果,但是仍不能排除技术人员流失的可能。如果公司出现技术人员流失,将对技术研发以及可持续发展带来不利影响。

5、知识产权风险

当前我国知识产权相关法律法规有待进一步完善,以及公众知识产权意识不强的现状,导致知识产权保护问题一直是国内各行业的难题。作为高新生物技术企业,尽管公司通过申请技术专利等方式来保护公司自主研发的专利技术,但仍不排除直接竞争对手盗用公司核心技术,对公司经营造成不利影响的可能。目前我国已采取了一系列具体措施加大知识产权保护力度,但这些措施的落实力度还有待提高,在一段时间内公司仍将面临知识产权保护的风险。

6、市场竞争加剧风险

随着干细胞产业持续发展,行业竞争加剧促进上下游企业向全产业链覆盖的趋势。上游公司向下游产业延伸,加大对干细胞临床研究与医疗技术的研发;下游的研发与治疗机构向上游产业渗透,纷纷建立自己的干细胞库,公司能否在未来产业链整合过程中成功树立自己的品牌,抢占市场份额会对公司的经营前景有直接影响。

2、中国500强发布,19家药企上榜

7月31日,财富中文网发布了最新的《财富》中国500强排行榜,榜单头部依然是三足鼎立:中石化、中石油和中国建筑,其中前两者的营收之和超过了全部500家上市公司收入的十分之一。

今年中国500家上榜公司的总营业收入达到了33.54万亿元,较去年大涨9%;净利润达2.8万亿元,增长约2.2%;营业收入和利润增幅较去年均有明显回升。今年企业上榜的年营收门槛为113.23亿元,首次突破百亿。

在医疗领域,有19家医药企业上榜,占比为3.8%,其总营业收入约为8415.85亿元,净利润达297.11亿元。

其中,国药控股以2583.88亿元的收入夺得榜首,总排名22,与上年排名一致,同时也是医药行业中利润最高的企业,达46.47亿元;其次是华润医药集团,营收为1341.08亿元,总排名53,该企业是今年新上榜的两家药企之一(另外一家是步长制药,营收123.21亿元,利润为17.69亿元);上海医药集团位居第三,营收为1207.65亿元,总排名56名。

以下为上榜医药企业及其营收排名:

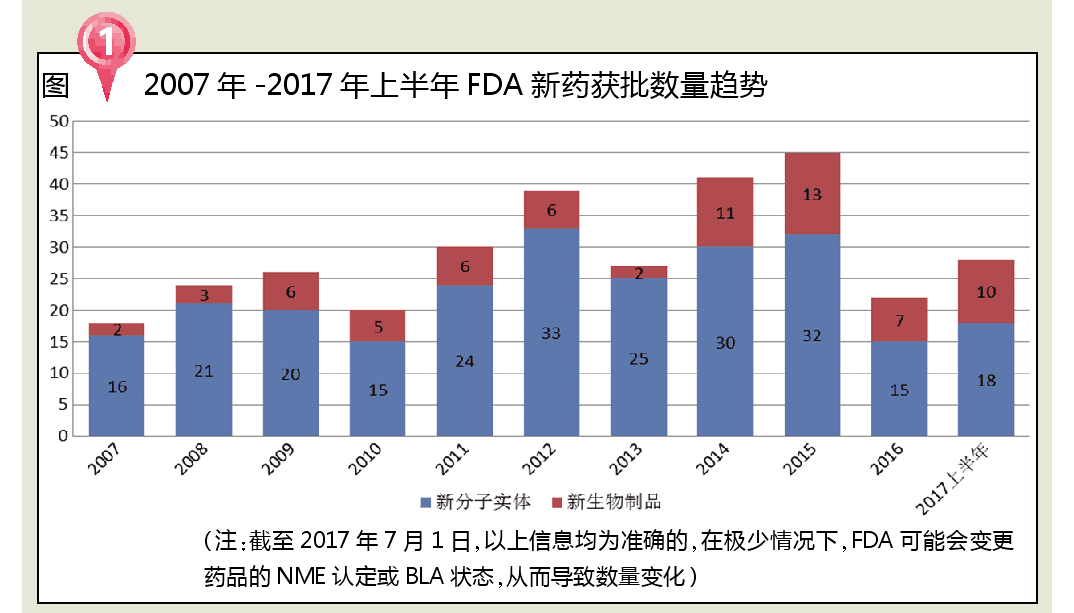

3、上半年FDA批准的6个潜在“重磅炸弹”

2017年上半年,FDA共批准新药28个,比2016年一整年获批新药还多出6个!

分析近十年FDA批准新药数量发现,2007~2015年,FDA每年批准新药数量整体上呈现上升趋势,但2016年批准数目有所回落。究其原因发现:一是有5种NME计划2016年批准,被提前到2015年;二是2016年申请的数目较少,而发布的完整回应函(Complete Resp**e,CR)较多;三是有相当部分申请还在审理之中,不能被归为获批一类。

所谓CR函,类似于国内的补充通知,是FDA以书面的形式向申请者发送的函件,其中完整描述了FDA发现的提交申请资料中所有缺陷和不足之处,指导申请人补充资料以便能够获得批准。

2017年是GDUFA法案实施的关键年, FDA将药物审评与之相结合,在创新/突破性药物加速审批中取得了显著成效,有效地加速了创新药及罕见病治疗药物的审批和上市进程。同时,和以往相比,FDA在限制获批药物的使用上有更强的掌控力,因此创新药物和生物制药的审评审批取得了突破性进展。除了政策方面因素外,药品审批加速更有赖于制药企业在研发前期与官方密切沟通,例如百时美施贵宝研发的Opdivo在4天内获批,得益于其临床研究期间主动与FDA审评专家建立密切的沟通,促使审评专家能及时获知企业研发动态和详情,这对于推动Opdivo在后期快速获批有很大帮助。

18个新分子实体

7个孤儿药,11张优先审评券

2017年上半年(截至7月1日),FDA共批准了18个新分子实体(11个优先审批和7 个标准审批),其中有7个孤儿药,占全部审批数量的38.9%,主要集中在肿瘤、DMD等治疗领域。从2007年设立优先审评制度以来,至2016年底,FDA共发放12张优先审评券,其中有3张是2016发布;2017年上半年,已收到11张优先审评券,接近过去9年收到的总和!FDA逐步放开审评,孤儿药等有重大治疗优势的药品将迎来新的春天。

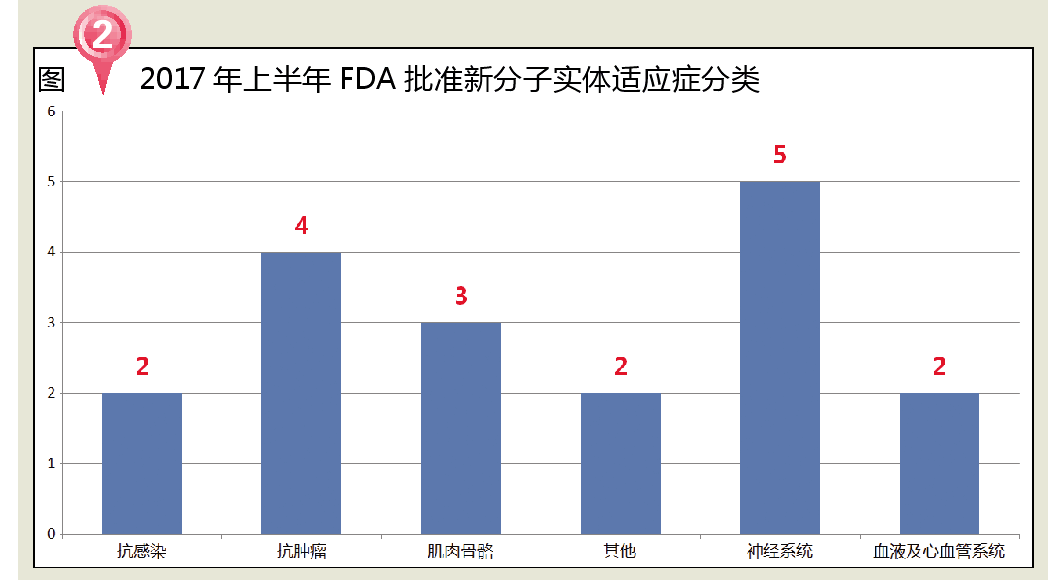

从治疗领域来看,2017年上半年FDA批准的NME主要包括5个神经系统用药、4个抗肿瘤药、3个肌肉骨骼用药,抗感染、心血管系统和其他用药各2个。

神经系统药物市场是全球占比极大的一类用药领域。我国的神经系统用药市场在医药终端临床使用的比重也在逐渐提高。2015年我国神经系统药物市场规模为1047.84亿元,根据Lancet和Lancet Psychiatry的三篇论文显示,我国精神疾病患者占全球的17%左右,但是受资源匮乏和偏见影响,绝大多数患者尚未得到有效治疗。2017年上半年FDA批准的18个新分子实体中,神经系统用药占比28%。在市场竞争越来越激烈的情况下,神经系统用药的市场是一个非常好的利润争夺点,从企业层面考虑,如何占领这样一个巨大的市场也是面临的一个问题。

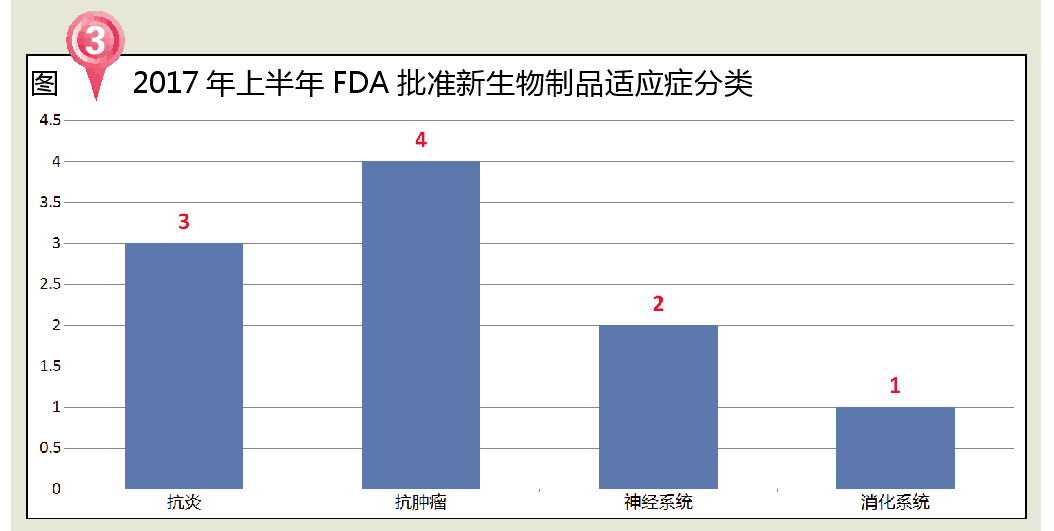

10个生物制品

9个创新药,1个生物类似药

2017年上半年,FDA共批准了10个生物制剂,其中创新药9个,仅SAMSUNG BIOEPSIS公司研发的RENFLEXIS为生物类似药。

IMS Health统计表明,2014年全球生物药市场规模已达到 2140亿美元,市场占有份额也从2001年的10.5%增长至2014年的21.3%,以高于全球制药市场增长的良好态势蓬勃发展。

近几年来,技术方面的突破也会加速生物技术在制药领域的应用和新药的研发。在这样的背景下,全球制药巨头都瞄准了生物制药这一新兴领域,争相开发生物医药市场。

从治疗领域来看,2017年上半年FDA批准的BLA主要包括4个抗肿瘤药、2个抗炎药、2个神经系统用药和1个消化系统用药。

(点击图片可放大)

肿瘤治疗无疑是创新药最具前景的领域。根据分析机构数据,2015年全球抗癌药物市场容量超过1000亿美元,复合增长率为6.5%左右,2020年有望增至1500亿美元。从1997年FDA批准第一个靶向肿瘤药物Rituxan(利妥昔单抗)起,FDA开启了肿瘤治疗药物的审批新时代,近几年FDA更是将创新药品的审批重点放在抗肿瘤药物领域。

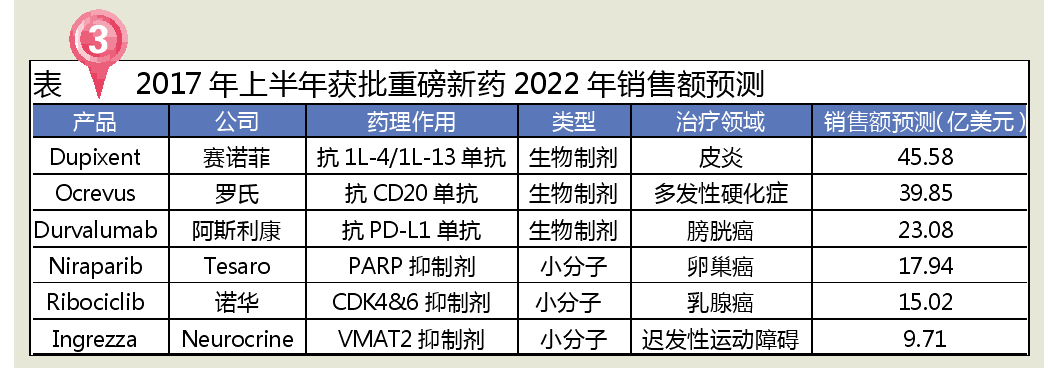

6个潜在“重磅炸弹”

3个品种预测销售额20亿美元以上

根据EvaluatePharma对2022年药品销售的预测数据,2017年上半年FDA批准的多个药品将有希望成为重磅新药,其中治疗皮炎的Dupixent、治疗多发性硬化症的Ocrevus和治疗膀胱癌的Durvalumab等生物制剂有望突破20亿销售额大关。

Dupixent是赛诺菲与美国Regeneron生物医药公司研发的用于成年患者治疗中度至重度湿疹的注射剂,是首个也是唯一一个获批治疗中重度特异性皮炎(Atopic Dermatitis,AD)的生物制剂。特应性皮炎(AD)是一种慢性、复发性、炎症性皮肤病,与遗传、免疫及环境等多种因素有关,多于婴幼儿时期发病,随着年龄的增长,其出现过敏性鼻炎、哮喘的几率明显增加。在美国,中度至重度不受控的特应性皮炎成年人中,约30多万人次需要创新治疗方案来改善病情。Dupixent可同时阻断细胞因子IL-13和IL-4的信号通路,该信号通路过度激活是造成特应性皮炎(湿疹)、哮喘等疾病的主要原因,根据预测,Dupixent有望成为一款改变皮炎相关疾病治疗规则的药物。

Ocrevus是基因泰克(2009年被罗氏收购)研发的用于复发型多发性硬化症(RRMS)和原发进展型多发性硬化症(PPMS)的注射剂,是FDA批准的首款PPMS药物,是一种B细胞CD20抗原抑制剂单克隆抗体。医疗市场调研公司Evaluate Pharma预测,Ocrevus到2020年的年销售额将达到27亿美元。多发性硬化症(multiple sclerosis,MS)是一种慢性、炎症性、脱髓鞘的中枢神经系统疾病,可引起各种症状,包括感觉改变、视觉障碍、肌肉无力、精神忧郁等,现有治疗方案只能阻止该疾病的复发,但无法逆转其病理状况。主要分为复发缓解性MS(RRMS)、继发进展型MS (SPMS)、原发进展型MS (PPMS)、复发进展型MS (PRMS)四类,多数患者为RRMS。

Imfinzi(Durvalumab)为阿斯利康开发的PD-L1抗体,2017年5月3日获FDA加速批准用于治疗局部晚期或转移性尿路上皮癌患者,适用于以含铂类药物化疗或化疗后疾病进展的患者,或术前术后以含铂类药物化疗的 12 个月内疾病进展的患者。Durvalumab的上市,意味着目前市场上一共有5种PD-1/PD-L1抗体药物,除了Durvalumab,还包括:默沙东的Keytruda、BMS的Opdivo、罗氏的Tecentriq和辉瑞默克的Bavencio。Durvalumab最常见的不良反应(≥15%的患者)是疲劳、肌肉骨骼疼痛、便秘、食欲减退、恶心、外周性水肿和尿路感染。

Zejula(Niraparib)是美国Tesaro研发的用于接收铂类药物治疗后完全应答或部分应答但又疾病复发的**卵巢上皮癌、输卵管癌和原发性腹膜癌患者的维持治疗的聚ADP核糖聚合酶(PARP)抑制剂。Zejula是FDA批准的第三个PARP抑制剂(其它两个为2014年AstraZeneca的Lynparza,以及2016年Clovis的Rubraca),也是第一个用于维持疗法的PARP抑制剂。在全球,有近170万病例。1%~5%的乳腺癌病例是由于BRCA1或BRCA2基因的遗传突变造成的。一则在Nature Medicine上发表的文章揭示了高达20%的妇女接受PARP抑制剂治疗的可能性,PARP抑制剂是一种以前仅被认为对具有遗传性BRCA1或BRCA2突变的妇女有效的药物。

Kisqali(Ribociclib)是诺华研发的用于绝经后激素受体阳性、人类表皮生长因子受体-2阴性(HR+ /HER2-)的晚期或转移性乳腺癌女性患者的制剂,是FDA批准的第二款CDK4/6抑制剂(2015年2月辉瑞的Ibrance)。乳腺癌是美国妇女第二常见的癌症。据美国癌症学会估计,2017年约有25万多妇女将被诊断为浸润性乳腺癌,而且高达三分之一的早期乳腺癌患者将随后发展成转移性疾病阶段。Kisqali的Ⅲ期临床研究MONALEESA-2的数据显示,与来曲唑(一种芳香酶抑制剂)单药治疗相比,Kisqali联合来曲唑使疾病进展或死亡风险显著降低了44%。

Ingrezza(valbenazine或NBI-98854)是一种新型选择性囊泡单胺转运体2(VMAT2)抑制剂,也是FDA批准的首个用于治疗**迟发性运动障碍(TD)药物,与VMAT1、DA受体、5-HT受体的亲和力较低,可降低发生相关副作用的理论风险,还可与抗精神病药或抗抑郁药联用。曾获得美国FDA颁发的突破性疗法认定和优先审批权。迟发性运动障碍是一种中枢神经系统疾病,表现为躯干、四肢、面部等出现不自主的重复异常运动。这往往是由于其他药物所导致,如在精神分裂症、双相人格障碍与抑郁症的治疗中,抗精神病药会抑制大脑内的多巴胺受体,而这会导致一些人体内的多巴胺信号通路出现紊乱。如果这些紊乱发生在脑部控制运动的区域,就会造成迟发性运动障碍的症状。值得一提的是,INGREZZA和梯瓦的Austedo(氘代丁苯那嗪)结构非常类似,但Ingrezza并没有Austedo的抑郁和**念头的黑框警告。INGREZZA的抢先上市对Austedo显然是个不利的消息。

小结<<<

2017年是值得期待的一年,随着特朗普成为美国总统,美国医药工业将迎来重要变革。美国“公共健康守门人”FDA掌门人也完成更迭,2017年5月11日,颇具争议的FDA新任掌门人Scott Gottlieb走马上任,医疗和药品监管政策将会有重要变革,最近FDA以非法滥用为由对阿片类止痛药opana ER主动撤市以及推出的仿制药优先审评是一个非常明显的信号。在FDA法规监管可能出现震荡的形势下,各个制药企业该如何把握,将又是一个世纪看点。

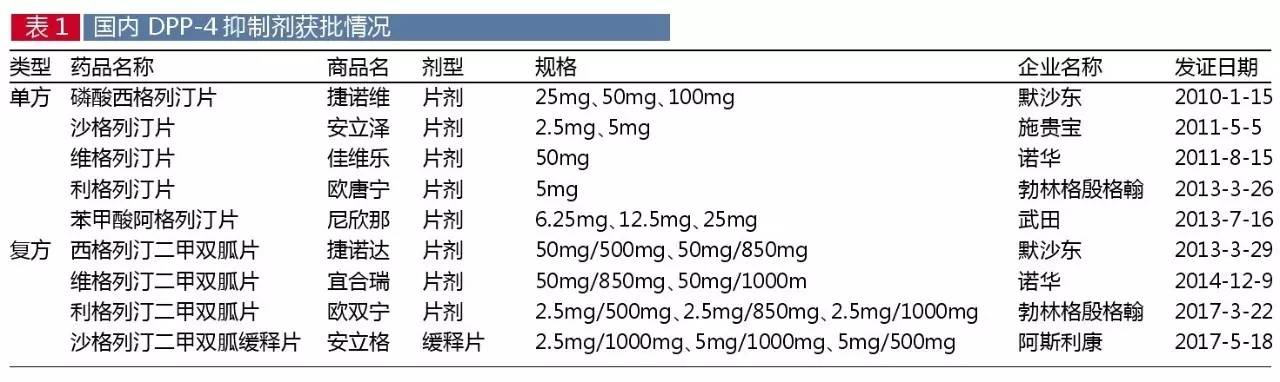

4、DPP-4药物加速上量

今年上半年,国内有多个进口新药相继问世, 其中,DPP-4抑制剂进口复方降糖药又添两个新产品,分别是:勃林格殷格翰的利格列汀二甲双胍片(2017/3/22)与阿斯利康的沙格列汀二甲双胍缓释片(2017/5/18)。进口复方DPP-4抑制剂获批,将推动国内市场洗牌。

目前,国内已有9个DPP-4抑制剂产品上市。其中,单方有5个:分别是西格列汀片(捷诺维)、沙格列汀片(安立泽)、维格列汀片(佳维乐)、利格列汀片(欧唐宁)、阿格列汀片(尼欣那);复方有4个:分别是西格列汀二甲双胍片(捷诺达)、维格列汀二甲双胍片(宜合瑞)、利格列汀二甲双胍片(欧双宁)、沙格列汀二甲双胍缓释片(安立格)。上述9个产品都是跨国企业的进口产品,国内企业尚未有产品进入该市场。

DPP-4抑制剂已入阵全球畅销药

糖尿病已成为全球最严重的公共卫生问题之一,2015年国际糖尿病联盟公布的数据显示,全球成年糖尿病患者人数已达4.15亿。中国糖尿患者位居世界首位,患者人数约1.1亿。我国糖尿病消费群体量大,逐渐呈现年轻化趋势。

近年来随着新型降糖药的出现,糖尿病药物市场呈现快速增长趋势,目前仅次于肿瘤用药居全球药品销售排行第二位。

据2016年全球销售Top 50药物统计,排名前50位产品销售额总计高达2100亿美元,前50位进入门槛为销售额21亿美元以上的产品。其中,有7个糖尿病产品进入前50位,分别是甘精胰岛素、西格列汀、利拉鲁肽、门冬胰岛素、赖脯胰岛素、地特胰岛素、西格列汀/二甲双胍,这7个产品总销售额达到233.9亿美元。其中DPP-4抑制剂有两个产品进入前50位,分别为西格列汀销售额39.08亿美元,排名第20位;西格列汀/二甲双胍销售额22.01亿美元,排名第48位,DPP-4抑制剂产品在全球畅销药中已占有一席之地。

目前,全球糖尿病主流药物主要有:胰岛素、DPP-4抑制剂、GLP-1受体激动剂、SGLT-2抑制剂、传统口服降糖药。全球糖尿病药物市场主要由默沙东、诺和诺德、赛诺菲、礼来等医药巨头垄断,市场集中度非常高。主打产品主要有:默沙东的西格列汀、西格列汀/二甲双胍;诺和诺德的利拉鲁肽、门冬胰岛素、地特胰岛素;赛诺菲的甘精胰岛素;礼来的赖脯胰岛素。

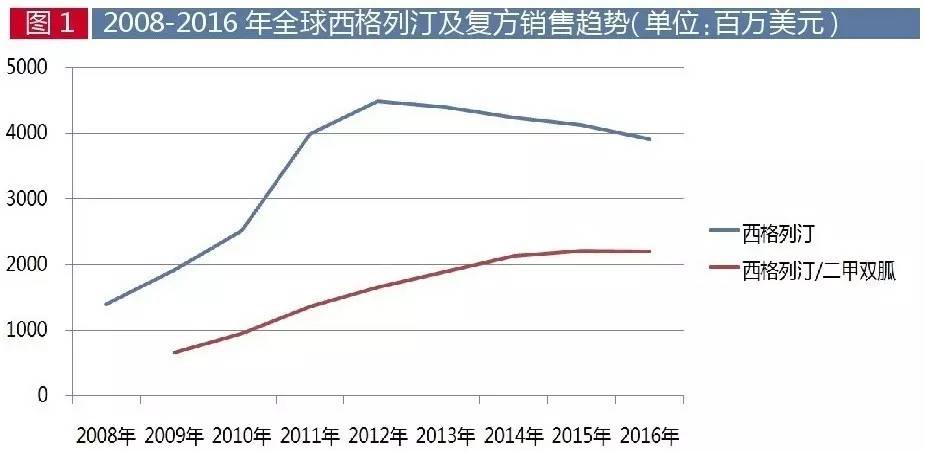

西格列汀及复方制剂称雄全球

据全球药物数据统计,2016年全球DPP-4抑制剂主要产品有:默沙东的西格列汀和复方西格列汀二甲双胍、诺华的维达列汀、百时美施贵宝的沙格列汀及复方沙格列汀二甲双胍、礼来的利格列汀。其中,销售最为出众的产品是西格列汀与复方西格列汀二甲双胍。2011年这两个产品销售已突破50亿美元,2012-2016年连续五年突破60亿美元,在整个DPP-4抑制剂降糖市场中称雄。

西格列汀是新一代DPP-4抑制剂口服药物,由默沙东开发,2006年获得美国FDA批准上市。西格列汀开启了新一代口服降糖药物的里程碑,该药及其复方制剂已经在全球近百个国家获批上市,默沙东的这两个产品已成为DPP-4抑制剂领域最畅销的产品。

从2008-2016年全球西格列汀及其复方制剂销售趋势来看,DPP-4抑制剂在2008-2012年保持高速增长,2013-2016年市场较为平稳。2008-2013年复合增长率为35.1%,2010年较同期增长率为34.7%、2011年较同期增长率为53.8%、2012年较同期增长率为14.9%,2013年较同期增长率仅为2.4%。2013年市场开始放缓,2016年较同期略有下降。

2016年,西格列汀销售额为39.1 亿美元,复方西格列汀二甲双胍销售额为22.0 亿美元,这两个产品占据全球 DPP-4 抑制剂类药物超过65.8%的市场份额,其近几年来快速增长,在不同程度带动了全球糖尿病整体市场增长。

国内前三产品揽八成市场

DPP-4抑制剂作为一种治疗糖尿病的较新型药物,目前主要用于2型糖尿病的治疗。该类产品凭借其耐受性及安全性较好、低血糖发生率低、可口服等优势,在国内外临床指南中逐步得到充分认可,治疗地位不断提升,逐渐成为降糖药物市场的主力之一。

据国内样本医院数据统计,2016年样本医院DPP-4抑制剂销售额为1.7亿元。其中西格列汀销售额6161万元、沙格列汀销售额4598万元、维格列汀销售额2798万元、利格列汀销售额1149万元、阿格列汀销售额438万元;西格列汀/二甲双胍销售额1355万元、二甲双胍/维格列汀销售额35万元。排名前三位产品西格列汀、沙格列汀、维格列汀较同期增长率分别为20.9%、19.8%和16.6%。值得注意的是,西格列汀/二甲双胍较同期增长率为214.6%。西格列汀、沙格列汀在DPP-4抑制剂市场中占据了较大的份额,其它产品较同期也都保持较高的增长速度。

2016年,涉及DPP-4抑制剂的生产企业有7家,全部为外资企业,其中,默沙东的西格列汀“捷诺维”占据37.3%份额,百时美施贵宝的沙格列汀“安立泽”占28.0%份额,诺华的维格列汀“佳维乐”占16.9%份额,销售前三的产品豪揽82.0%的市场份额,其它4个产品西格列汀/二甲双胍、利格列汀、阿格列汀、二甲双胍维格列汀占据18.0%的市场份额。近3年来,进口产品西格列汀、沙格列汀、维格列汀3个产品在国内市场上均有不俗的业绩表现,目前国内 DPP-4 抑制剂市场尚处于导入期,增长迅速。

医保准入助力市场上量

今年3月21日,人社部公布了2017年版《国家基本医疗保险、工伤保险和生育保险药品目录》,备受瞩目的DPP-4抑制剂有5个产品进入新版医保目录,分别是西格列汀、阿格列汀、利格列汀、沙格列汀、维格列汀口服常释剂型,医保类别为乙类,限二线用药。

目前我国糖尿病发病率高,糖尿病药物市场空间巨大。医保目录中新增的5个DPP-4抑制剂糖尿病口服药物,都是独家品种,市场一直由外资企业占据,未来具有较大的提升空间。

借鉴历年进入医保后产品将不断增量的经历,DPP-4抑制剂进入国家医保目录,不久也会推动药物市场的加速上量,未来将为临床医生提供更多选择,同时惠及更多2型糖尿病患者。随着国内新型糖尿病药物的不断增加,将加速糖尿病治疗市场格局的重新洗牌。

值得注意的是,2016年4月,FDA针对沙格列汀和阿格列汀这两款DPP-4抑制剂发布了新的安全警告信息。FDA警告,含有沙格列汀和阿格列汀的口服降糖药可能会增加2型糖尿病患者的心衰风险,尤其是那些具有心脏病和肾脏疾病病史的2型糖尿病患者。

小结<<<

糖尿病市场已经成为全球药物市场的必争之地,国内企业在糖尿病药物研发方面不断掀起抢仿热潮。随着临床应用的推进,DPP-4抑制剂已成为众多企业争夺的热门品类。截至目前国内已有近百家企业提出DPP-4抑制剂的注册申请,DPP-4抑制剂这类新型口服降糖药正在市场上悄然崛起,尽管DPP-4抑制剂市场优势十分明显,但要想成为糖尿病市场主流产品仍有待市场的锤炼。

本文来源:多个官方网站及资讯类网站,在此表示感谢!如本文存在侵犯权利之行为,请第一时间联系我,我将立即改正

作者: phoenix0328 时间: 2017-8-7 03:15 PM

谢谢分享!

| 欢迎光临 药群论坛 (http://www.yaoqun.net/) |

Powered by Discuz! X3.2 |